De los pagos tradicionales hacia nuevos modelos de medir el valor

Las redes de tarjetas empezaron hace décadas facilitando el intercambio de dinero y sentando las bases para un comercio más rápido y cómodo, sin necesidad de que los clientes llevaran cheques o dinero en efectivo. Si bien el inicio lo marcaron las tarjetas de crédito, en la década de 1970 se observó el crecimiento de las tarjetas de débito y, en consecuencia, las redes de cajeros automáticos.

La década de 2010 al 2020 fue decisiva para las redes de tarjetas, cuando los digital wallet como Apple Pay y Google Pay abrieron el camino para un aumento de los pagos móviles. Apareció la tokenización y las redes incorporaron mayores capacidades, como los Card-on-file o los one-click payments. La aparición de las fintech junto con el open Banking y la modernización de tecnología en torno a las APIs y el procesamiento de big data, supuso además una nueva dimensión para la colaboración entre bancos, redes de tarjetas y fintechs.

Hacia nuevas formas de pago

Durante esos años también se vivió la aparición de muchas redes locales de tarjetas y el auge de las redes de pagos A2A (Account to Account) en tiempo real. Esto permitió la transición hacia redes que soportan diferentes medios de pago.

La pandemia del COVID proporcionó el impulso necesario para la aceptación de los pagos digitales. Del mismo modo, la aparición de los contactless tales como Tap on phone y los pagos QR dieron a los comercios la posibilidad de convertir los smartphones (Android, iOS) en dispositivos de pago.

Durante los dos últimos años hemos visto un cambio con la aparición de las divisas digitales alternativas, como las criptomonedas o la moneda digital, añadiendo en consecuencia nuevas capacidades de pago a la red.

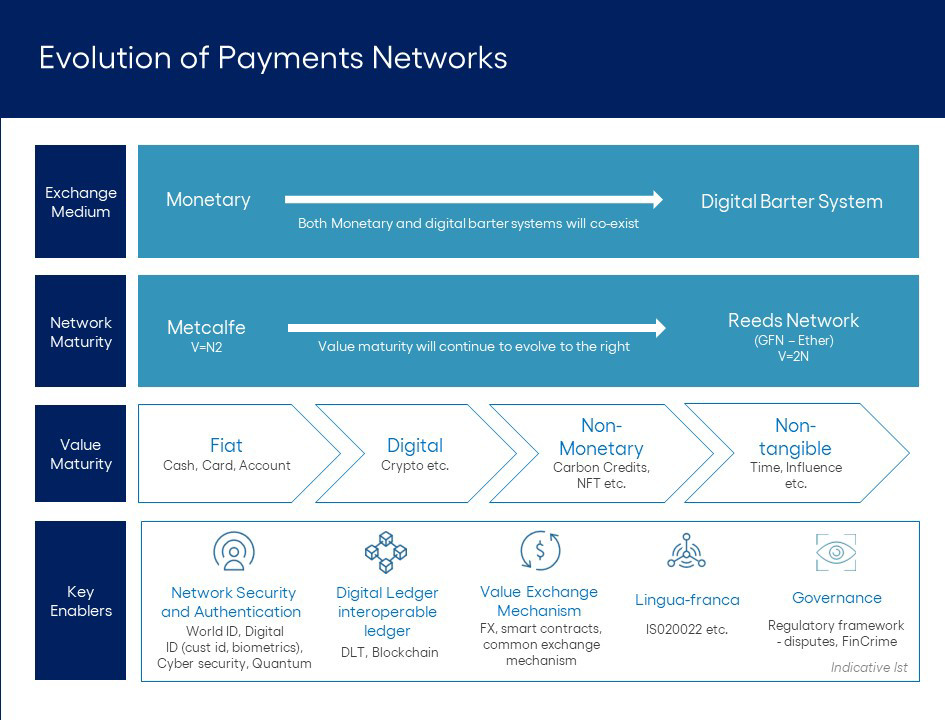

La evolución a un movimiento del valor

El pasado nos ha enseñado que la necesidad de un comercio más seguro, rápido y cómodo ha condicionado la evolución de las redes de pagos y así continuará en el futuro con lo que podríamos llamar la tercera fase de la evolución: el inicio de una “red de movimiento de valor”, en el que la moneda fiduciaria ya no es el único medio de intercambio de valor. La definición de valor se ampliará a la moneda digital, como por ejemplo CBDCs, criptomoneda, a la no monetaria, como créditos de carbono, NFT, y a valor no tangible, como, por ejemplo, el tiempo o la influencia. Todas estas formas de valor podrán coexistir en el futuro.

Surgirán nuevos mecanismos de intercambio de valor (Digital Barter System), por encima del modelo monetario actual. Esto llevará a la formación de grupos que permitirán a los participantes con ideas afines (por ejemplo, comunidades) participar, colaborar y realizar transacciones.

Las redes de pago tienen una estupenda oportunidad para participar en esta evolución y ser las pioneras en materializar el ecosistema de valor. El objetivo de la red debería convertirse en un medio de transferencia entre particulares, empresas y gobiernos, y facilitar la creación de redes de usuarios que permitan la actividad económica intra e intergrupal.

Para diseñar dicha red de valor, habrá que considerar varios aspectos, empezando por la necesidad de contar con un entorno regulatorio propicio que respalde la formación y el crecimiento de estas nuevas formas de valor. Será necesario mejorar las políticas, las disputas así como los todos aspectos FinCrime para respaldar el nuevo modelo de negocio.