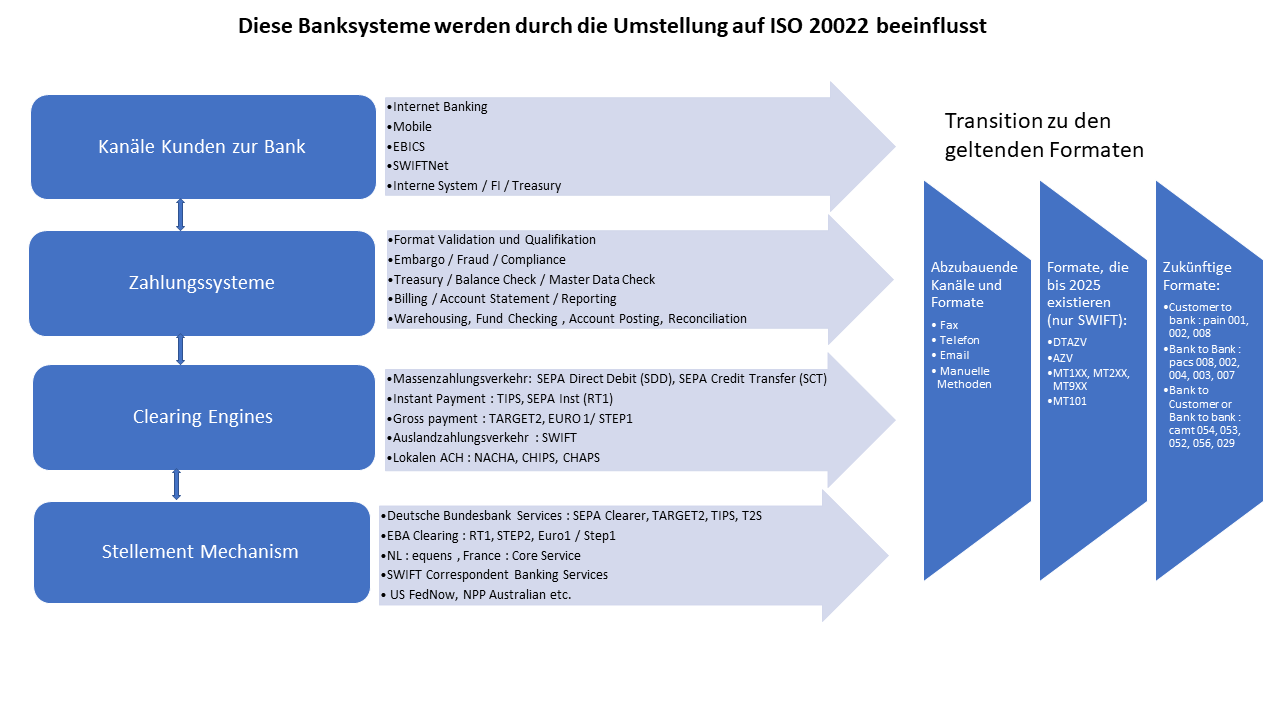

Die ISO 20022 kommt. Der neue Zahlungsverkehrsstandard bringt viele Vorteile, aber die Umstellung stellt Banken und Finanzinstitute vor unbekannte Herausforderungen. Damit die Umstellung problemlos funktioniert, gilt es einige Faktoren zu beachten.

Der Zahlungsverkehr spielt eine entscheidende Rolle dabei, den Weltwirtschaftskreislauf funktionsfähig zu halten. Um Zahlungen zwischen Wirtschaftsteilnehmern, konkret Banken und Kunden, digital zu ermöglichen, werden aktuell verschiedene Nachrichtentypen ausgetauscht. Der Austausch von Finanz- und Zahlungsnachrichten zwischen Ländern, Kunden und Banken ist nicht standardisiert und geprägt durch die Nutzung unterschiedlicher Formate. Im Bereich des Auslandszahlungsverkehrs z.B. wird das SWIFT MT Nachrichtenformat verwendet.

Nationale Zahlungsverkehr-Systeme nutzen unterschiedliche Nachrichtenformate, wie z.B. TARGET2 (RTGS System der ECB) mit SWIFT MT Standards oder FedWire mit proprietären Standards. Diese unterschiedlichen Nachrichtentypen verhindern die Interoperabilität der Nachrichten und Systeme über Grenzen hinweg. Der nationale und internationale Zahlungsverkehr ist so kostenintensiv und langsam. Durch die notwendige Konvertierung von Formaten gehen außerdem Daten verloren, was wiederum Compliance- und Sanktions-Prozesse erschwert.

Mit ISO 20022 zu einem einheitlichen Standard

Um diesem Problem zu entgegnen, hat die Payments Market Practice Group (PMPG) einen einheitlichen Standard entwickelt: die ISO 20022. Diese basiert auf Nachrichten- und Dateitypen im XML-Datenformat. Die Mehrheit der wichtigsten und größten Zentralbanken akzeptieren dieses Datenformat, um Zahlungs- und Finanznachrichten zwischen Bank und Marktinfrastrukturen auszutauschen. Auch bei Cross-Border Zahlungen wird dieser Nachrichtentyp empfohlen.

Viele nationale Marktinfrastrukturen haben sich bereits für ISO Nachrichtentypen entschieden: z.B. die US FED für das neue FedNow Service und lokale ACH (CHAPS) Service, die EZB für TARGET2 und TIPS, die MAS Singapur für MEPS+, LVPS in Kanada und NPP in Australien. In Europa sind im SEPA und Wertpapierbereich mit TARGET2Securities bereits ISO Formate im Einsatz. Durch das Roll-Out der ISO 20022 werden das TARGET2 Cash Settlement System, die TARGET2 und TARGET2Securities Markt Infrastrukturen und Plattform zusammengeführt. Diese Initiative wird durch die EZB im Rahmen des ESMIG Programms vorangetrieben.

Timeline für das ISO 20022 Roll-Out

Die Timeline für das Roll-Out der ISO 20022 für die wichtigsten Reservewährungen und Zentralbanken zeigt die folgende Abbildung:

?fmt=png-alpha&)