Figure 1

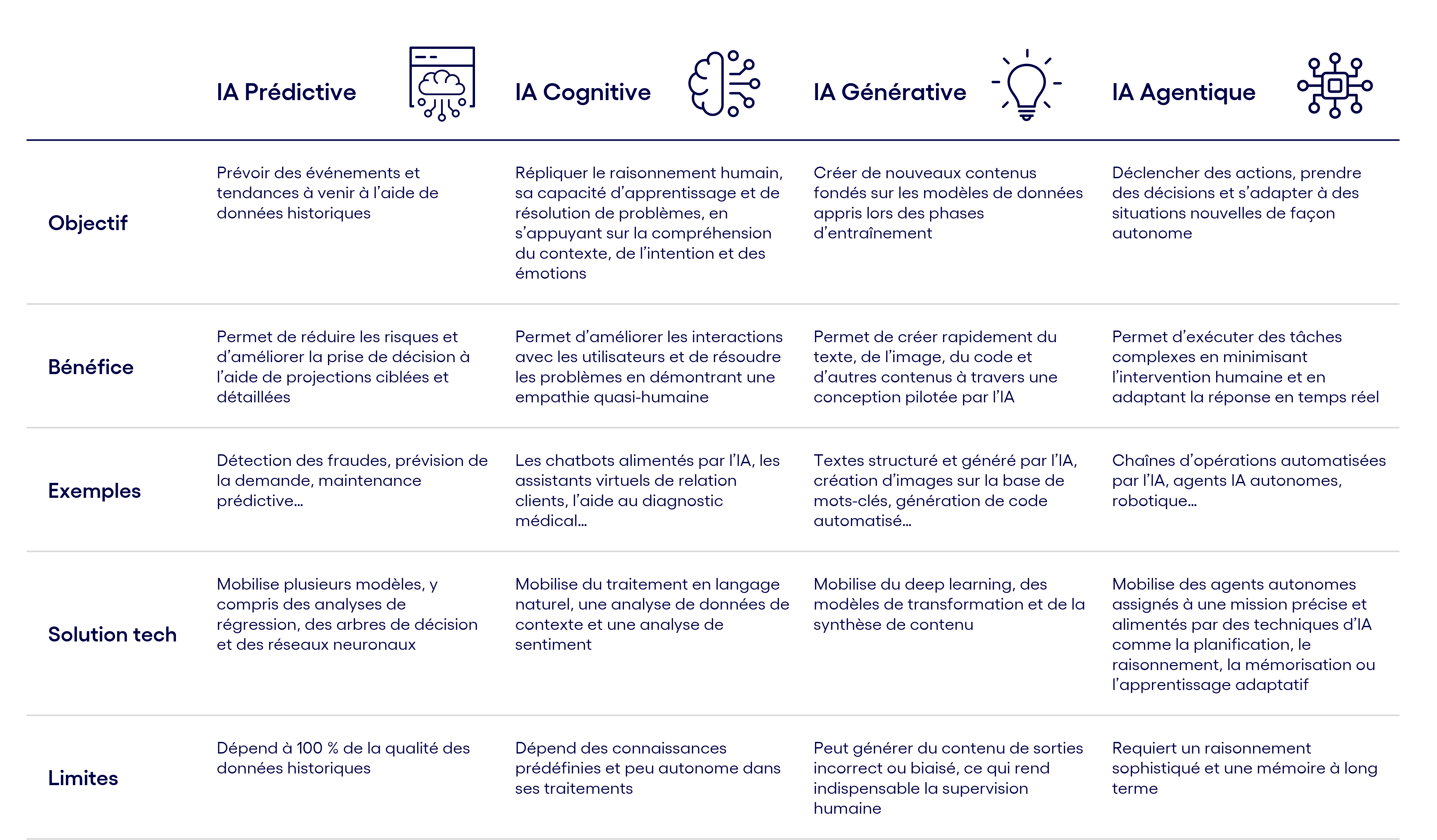

1) IA Prédictive : améliorer la prise de décision

Le principe de l’IA prédictive est d’analyser les données historiques pour identifier des corrélations permettant de prédire les événements futurs. Avec ce type d’IA (bien souvent des modèles de machine learning appliqués à de très grands jeux de données), les entreprises ont ainsi la possibilité d’anticiper les variations de la demande, d’optimiser leurs ressources et de mitiger les risques avant même que ceux-ci se matérialisent.

Notre retour d’expérience client : la détection de cotisations de retraite frauduleuses (« pension spiking ») à l’aide de modèles de machine learning traditionnels et d’IA prédictive.

Nous avons en effet travaillé avec un organisme de gestion des retraites qui souhaitait identifier s’il était confronté au défi des cotisations haussières irrégulières au sein de ses importants volumes de données transactionnelles. En effet, ce phénomène de « pension spiking », décorrélé des mouvements de marchés ou des indications réglementaires, est devenu courant au sein des organismes de retraite et peut mettre ceux-ci en grande difficulté financière.

Ce problème business apparaissait comme un cas d’école pour l’IA prédictive car il s’appuyait sur des données d’historiques (les versements) pour prédire des événements futurs (le risque d’augmentation anormale des cotisations).

L’approche que nous avons mise en place mobilise un modèle d’apprentissage de grande taille, entraîné à faire la différence entre les cotisations de retraite normales et les cotisations anormalement élevées. Le modèle absorbe les données transactionnelles historiques, identifie les corrélations les plus pertinentes (la fréquence des contributions, les déviations dans les montants, le profil des contributeurs…) et signale les valeurs aberrantes. Le protocole d’API permet ensuite d’assurer une intégration de l’inférence efficace et en temps réel au sein du système de gestion des pensions actuelles. De surcroît, le système propose des informations et analyses sur les impacts possibles de ces anomalies.

Les avantages observés sont donc nombreux :

- Une détection automatique des cotisations anormales

- Une réduction du recours à la correction manuelle

- Une minimisation du risque de transactions frauduleuses ou non-conformes pour le futur

- Une aide à la prise de décision grâce à des résumés concis des données d’historique et des informations directement actionnables

- Une gestion du risque proactive et une planification stratégique à travers la fourniture d’informations pertinentes et opportunes concernant ces anomalies

Ce type de cas d’usage peut s’appliquer nativement au secteur de l’assurance, de la banque ou de la comptabilité (systèmes de paie par exemple) où les déviations de cotisations ou paiement peuvent signifier des problématiques de fraude, de non-conformité ou de risque prudentiel.

2) IA Cognitive : améliorer l’expérience du consommateur

Le principe de l’IA cognitive est de répliquer le raisonnement humain en permettant à la machine de comprendre le contexte des données, de traiter les informations en langage naturel et de donner un sens à partir de données non structurées. Les données en question peuvent être tout à la fois : des bibliothèques et archives d’entreprises, des relevés très spécifiques à un domaine d’étude, des emails, des documents de fonds de retraite, des posts de réseaux sociaux… Et là où cette forme d’IA se montrera la plus bénéfique pour l’entreprise sera, sans nul doute, la relation client et la personnalisation – avec quelques cas d’usage également en knowledge management.

Notre retour d’expérience client : la fluidification du service client par des chatbots de questions-réponses, dans le cas d’un fonds de pension.

Au cœur d’un projet de collaboration avec une entreprise de services financiers, nous avons mis en place un chatbot questions-réponses pour soutenir le travail des équipes de relation clients. Ce bot a pour mission de contextualiser les documents de gestion chargés par le client et de fournir un support instantané et éclairé aux équipes qui le conseillent.

Pour cette mission, l’IA cognitive nous est apparue comme l’orientation la plus évidente en raison de la nature du besoin (des interactions directes avec le client) et des enjeux de réactivité (un support quasi-immédiat). Une réponse par l’IA agentique aurait également pu être envisagée mais elle aurait réclamé davantage de ressources pour un résultat comparable (l’IA cognitive proposant des schémas répétitifs tandis que l’IA agentique s’appuie sur des prises de décision à plusieurs niveaux).

Au final, le chatbot alimenté par l’IA a permis de fluidifier la récupération d’informations telles que les options d’investissement, les contenus des plans retraite et les stratégies de pensions, rendant ainsi les outils de pilotage financier plus accessibles aux équipes du service client. Ces chatbots « Q&A » ont également tiré vers le haut les services apportés par les gestionnaires de portefeuille et les conseillers financiers, tout en leur permettant d’optimiser leurs workflows.

Les avantages observés sont donc nombreux :

- Un support client disponible 24/7 en temps réel pour toute question relative aux options, contributions, retraits ou encore fiscalité des plans retraite

- Une utilisation efficace de la documentation liée aux investissements, aux pensions ou à la réglementation

- Une mise à disposition d’informations efficace et cohérente, qui réduit les risques de confusion et d’erreurs lors des processus de planification de la retraite

- Un support client à l’échelle capable d’adresser un large spectre de questions sans générer de surcoûts opérationnels croissants

- Un apprentissage continu tiré des interactions avec les clients

- Une qualité et une pertinence qui s’améliorent au fil du temps dans la réponse aux questions

Ces bots Q&A peuvent être intégrés directement au sein des plateformes de gestion en ligne, mais aussi au sein des outils de planification et des portails de support clients, permettant ainsi aux utilisateurs mais aussi aux équipes de service clients de naviguer dans les dossiers de planification financière, y compris les plus complexes.

3) IA Générative : développer l’innovation et la productivité

Le principe de l’IA générative est de créer de nouveaux contenus, de nouvelles idées ou de nouvelles solutions fondées sur des modèles appris et entraînés sur des données existantes. Ces algorithmes peuvent avoir plusieurs applications : dans les industries créatives (génération de contenu), dans la recherche scientifique (découverte de médicaments) et dans la fabrication industrielle (conception de produit).

Notre retour d’expérience client : l’amélioration de la productivité des équipes grâce à des outils d’IA générative.

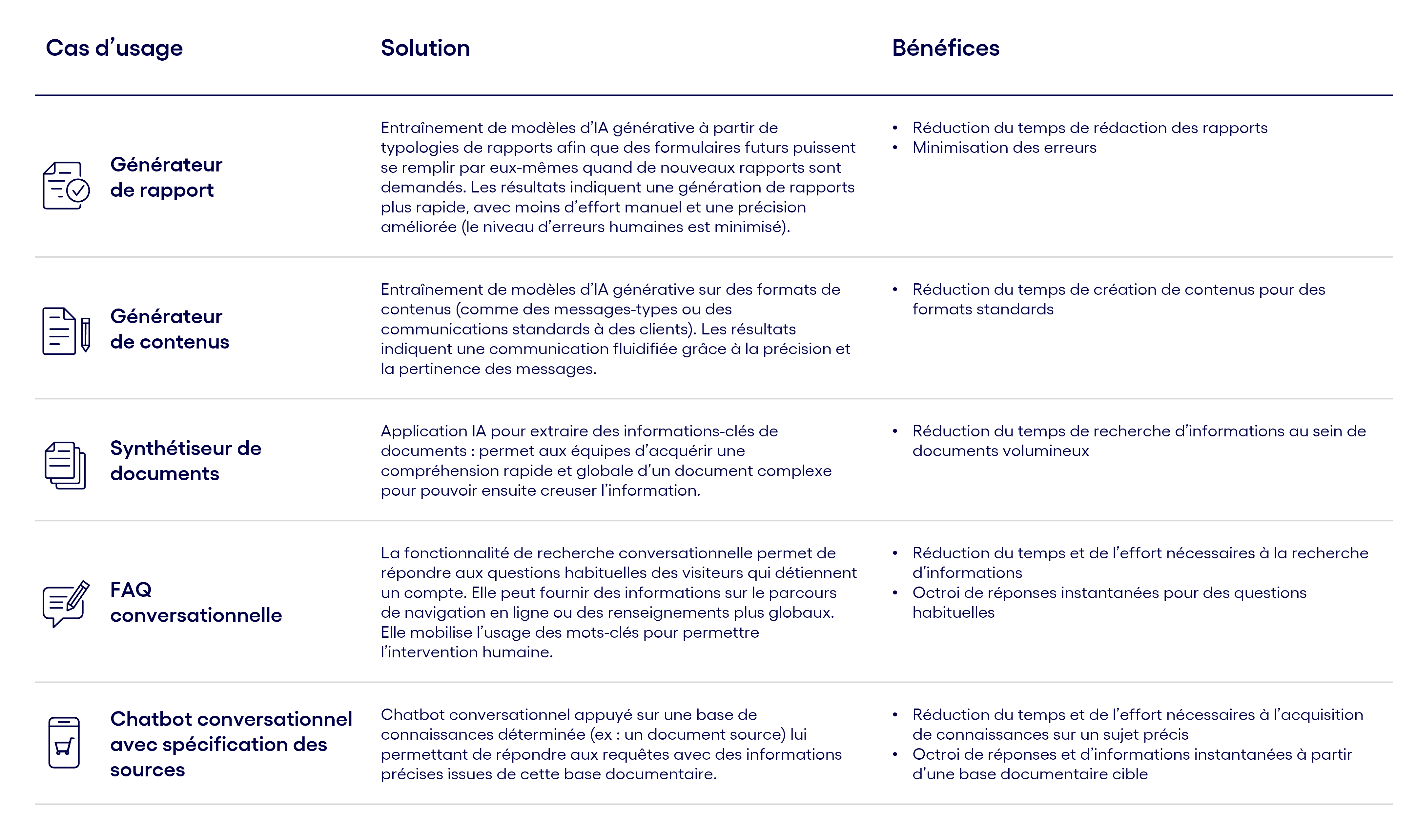

Nous avons utilisé l’IA générative pour développer « des assistants de tâches du quotidien » pour une entreprise de services financiers. Voici les cas d’usage développés, qui sont d’ailleurs réplicables dans d’autres secteurs.

Les assistants du quotidien basés sur l’IA générative