オーストラリアの損害保険会社の次世代デジタル保険金請求業務を設計する 【第1回】

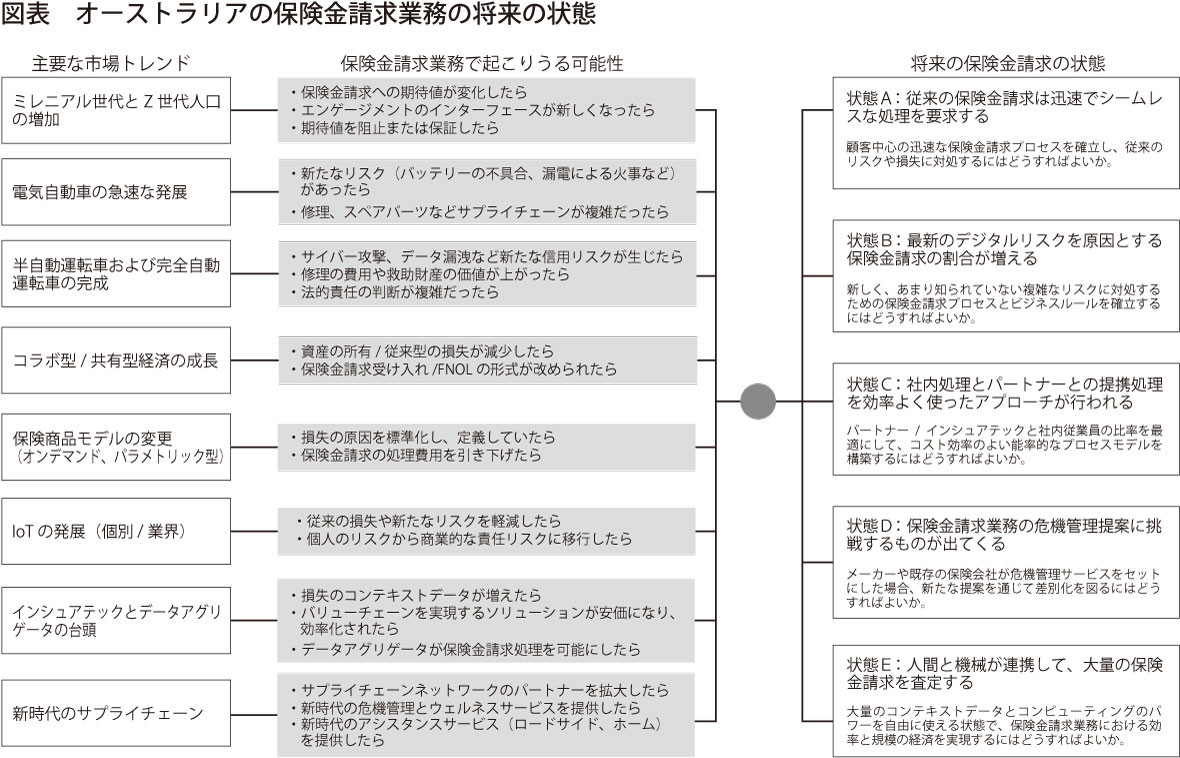

オーストラリア統計局によると、2021年の全人口のうち、ミレニアル世代、Z世代に代表される新しい世代の割合は40%に上る。これらのデジタルネイティブのおかげで、オムニチャネルでリアルタイムのシームレスな対話型操作や体験の需要はますます高まっている。同時に、不安定な気候やそれらがもたらす惨事は、保険業界に厄介な問題を突き付け、さらに、デジタルへの変化は保険事業の伝統的な考え方を破壊し続ける。保険業界が新たなリスクやチャネル、顧客、競争を受け入れなければならない状況は日本と同様だ。弊社はオーストラリアの損害保険会社向けに次世代デジタル保険金請求業務の設計を提言した。ここではその提言内容を複数回に分けて紹介したい。 社会経済や規制の変化、特に顧客の人口動態、新興技術の浸透、熟練した人材の不足、インシュアテックの参入などが保険市場に影響を与え始めている。これらの交差し合うベクトルが、顧客の期待値、リスク、業務、人材、競争関係と連動して、保険金請求業務を再定義する。保険会社が新しい状況に対応するに連れて、将来の保険金請求業務の状態も変化する。

状態A:従来の保険金請求は迅速でシームレスな処理を要求する

Lemonadeが打ち立てた前例「3分で保険金請求完了」が、将来の保険金請求組織にとって、最低限必要な能力となるだろう。これを後押ししているのが、AmazonやNetflixなどによって経験を形作られているミレニアル世代やZ世代の台頭だ。また、気候変動を原因とする自然災害により保険金請求の変動が予測されることも、従来型の保険金請求の量や重大性が増す要因となっている。

最終的には、従来型保険の商品モデルが新しい形態(オンデマンド、パラメトリック型)へと移行することが見込まれる。ホームコンテンツや電動キックボードのような新型モビリティ車両に対するTrov Australiaのオンデマンド保険はその一例に過ぎない。リスクを細分化することで、保険金請求と危機管理のプロセスは、より迅速でシームレスに並行して進められなければならない。

状態B:最新のデジタルリスクを原因とする保険金請求の割合が増える

モビリティーサービスは、電気化、自動化、共有、コネクテッドの方向へと進んでいる。新車全体の売り上げに対する個人向け電気自動車の割合は、2025年の4.6%から30年には18%に増加し、自動運転支援技術を搭載した車両がさらに増えると予測されている。この技術により、リスクの様相が大きく変わると考えられている。

ミレニアル世代のウーバー化(資産所有に対する意識変化)、住宅需要の増大、経済的選好の変化により、集合住宅が増加し、賃借人の経済が成長するだろう。消費者が自宅の安全性向上と、水害などよくある災害からの保護に目を向けるに従って、ホームアシスタント(Amazon Alexa、Google Nest)やセンサー技術(Beam Alert)は広く普及していくだろう。

このようにスマートな自動システムやホームエコシステムにより、従来の損害は減少していくが、その代わりに、新しく、より複雑な損害のシナリオが登場するだろう。バッテリーのオーバーヒート、センサーの故障、サイバー攻撃による車の故障はその一例だ。また、このようなリスクにより、法的責任の判断、サプライチェーン管理、修理費用の見積もり、想定外の訴訟結果に関連する、独創的で込み入ったビジネスシナリオが新たに開発されるはずだ。