オーストラリアの損害保険会社の次世代デジタル保険金請求業務を設計する 【第2回】

当社はオーストラリアの損害保険会社向けに次世代デジタル保険金請求業務の設計を提言した。このテーマについて複数回に分けて紹介する2回目である。前回(昨年11月28日掲載)の「保険金請求業務の変化」では社会経済や規制の変化、人口動態などの市場動向において、保険金請求業務が将来どのように状態変化するかを紹介した。保険会社はすでに中核的な保険金請求プラットフォームを大きく変更、刷新し、エクスペリエンスと業務効率を同時に向上させている。保険金プラットフォームを刷新し、そこへより良い素晴らしいエクスペリエンスと有効性と効率性を同時に提供するデジタル提案を上乗せした保険会社が明日の勝者となるだろう。今回は次世代保険金請求への重要で価値のある取り組みについて紹介したい。

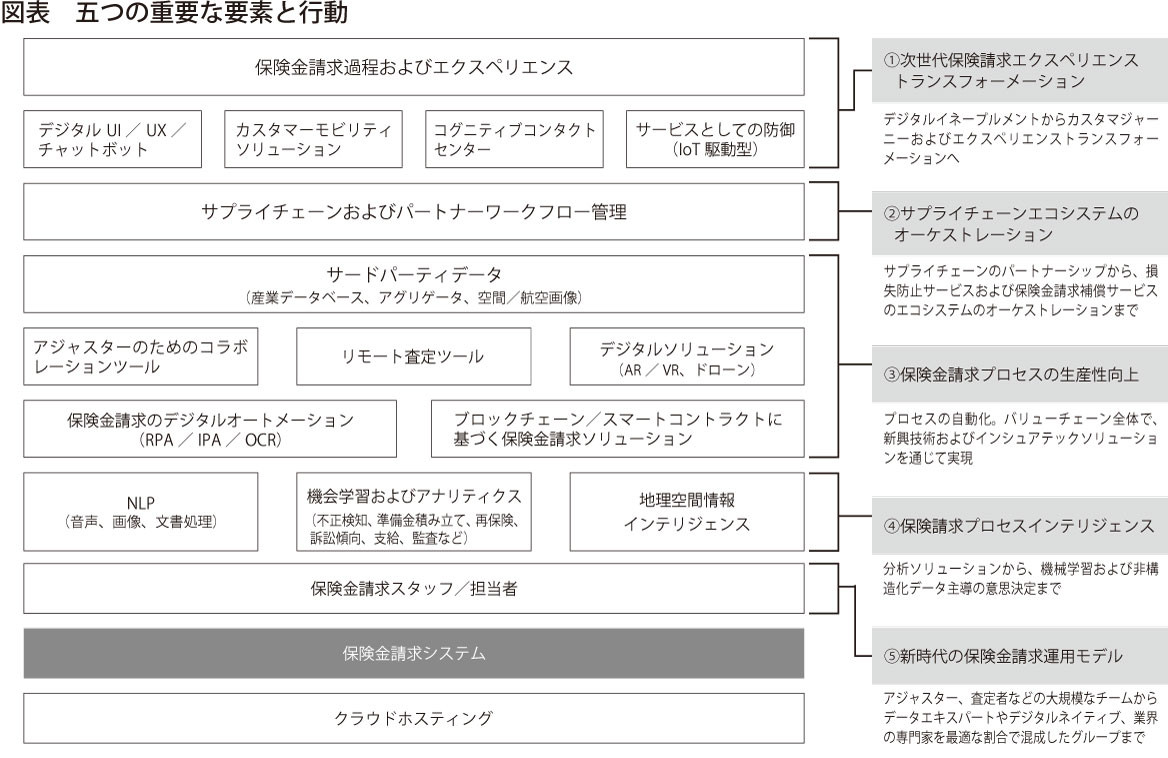

保険請求に向けて、エクスペリエンス、サプライチェーン、処理/業務、人事など、保険金請求環境のあらゆる場面で、視野を広げ、変化することが必要だ。図表は、このようなビジネスの場面に沿った五つの重要な要素と、保険会社が取るべき大胆な行動をまとめたものだ。以下、1~3について詳しく紹介する。

1. 次世代保険金請求エクスペリエンストランスフォーメーション

すでに多くの大手保険会社が、モバイルアプリやポータルを通じて、自分で保険請求するためのセルフサービス機能を展開している。しかし、カスタマージャーニーの構成要素に応じて担当する部門が異なるので、保険会社はカスタマージャーニーを相対的に扱うことができなかった。これからの時代に成功を収めるためには、保険金請求過程を最初から最後まで見通す必要がある。

さらに、ミレニアル世代、Z世代の登場に伴い、自動車保険給付金請求者、住宅保険給付金請求者、労働災害保険給付金請求者など、さまざまな新しいユーザー像(ペルソナ)が具体化され始めた。保険会社は、保険金請求過程全体とともに、このようなペルソナの課題や利益になるものを理解し、個々のペルソナに最適なエクスペリエンスゴールを提供する総合的な機能を構成する必要がある。保険金請求過程全体でエクスペリエンスを差別化するための基本原理は次の通りだ。

- 透明性:情報、所要時間など、保険金請求プロセスのさまざまな側面で透明性を保つ

- 先見性:先回りして、必要なコミュニケーションや接触を行う(修理の遅れを早めに知らせる、修理/復旧作業の提供者を早めに割り当てる、レンタカーなどのサービスを延長するなど)

- 簡素化:シンプルな情報伝達を保証し、適切なタイミングで情報を配信する

- 迅速さ:入力から完了までの時間をできるだけ最短にすることを保証する パーソナライゼーション:高度な個別化により、柔軟なエクスペリエンスを実現する オムニチャネル:カスタマージャーニーが最適なチャネル経由で、シームレスに進むようにする

- 人文科学的:エクスペリエンスの自然地理学的な側面を認める