保険業界の羅針盤―未来の働き方― 健康寿命の延伸に伴う意識の変化 (2)

保険業界はどのように対応することができるか?

第1回目では、セカンドライフへの不安を解消する情報やサービスを提供するための「人生設計支援」エコシステムの一例として、英国で取り組みが始まっている「包括的なライフステージサポートサービス」およびそのシステムアーキテクチャのコンセプトの概要を述べた。第2回目の今回は、その中で、取り込むべき情報の種類と、外部情報を取り込むコンポーネント部分のコンセプトや社会的なトレンドと取り組みについて述べていく。

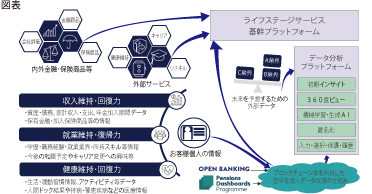

■取り込むべき情報の種類

「包括的なライフステージサポートサービス」を成立させるためには、「ライフステージ・プランナー/コンサルタント」が考察、提案できる情報と、それらの情報の解釈、いわゆるインサイトが必要となるであろう。また、このインサイトは一般的なものではなく、個々人にパーソナライズされたインサイトでなければお客さまへ訴求しない。お客さまが将来に漠然とした不安を感じたり、現在のサービスに不満を感じる理由の一つは、このパーソナライズされたインサイトが提供しきれていないことが要因の一つと考えられる。

仮にライフステージでは、「結婚」「出産・育児」「住宅購入」「転職・キャリアブレイク」「セカンドライフ」等のイベントが発生したとしても、これらに対する不安は、「健康への不安・ストレス」「失業・再就職への不安」「収入不足・年金不足」の三つに収束すると考えられる。すなわち、ライフステージのサポートとは、本質的には「健康維持・回復力」「就業維持・復帰力」「収入維持・回復力」をどのように保つべきかをそれぞれのライフステージイベントと結び付けて提供することに他ならない。

それでは、これらを提供するためには、どのような情報を取り込む必要があるのだろうか。

①金融・保険商品、またそれらを提供する金融・保険会社の情報

金融・保険商品は、提供する自社や提携企業のものだけではなく、他社など業界全体にわたっての情報収集が必要だ。これらはその商品を提案するためだけではなく、業界の動向を理解してインサイトを提供する必要があるためである。また、金融・保険商品を販売している金融・保険会社の情報も重要となる。最近では非金融・保険業界からの参入も相次いでいることから、こちらも忘れないようにしたい。欲を言えば海外マーケットで提供されているが、日本マーケットでは提供されていないか、されていてもマイナーな金融・保険商品の情報もあるとなお良い。こういった商品は日本マーケットで提供されていない理由があるわけだが、この理由が将来にわたっても正しいとは限らず、将来を見通したインサイトの提供には必要と思われる。

②お客さま個人の情報

お客さまの個人情報は、それぞれ「健康維持・回復力」「就業維持・復帰力」「収入維持・回復力」をどのように保つべきかのインサイトを提供するベースラインとなるべきものだ。例えば「健康維持・回復力」では、個々人の生活習慣や運動習慣、人間ドックの結果や持病・罹患疾病等の医療情報、さらにはスマートウォッチからのトレーニングやアクティビティ、メンタルヘルスのデータなど、「就業維持・復帰力」では学歴、職務経験、自己研鑽やリスキリングで習得した知識、現在業務に就いている業界、今後の転職やキャリア変更への興味など、「収入維持・回復力」では、資産や債務、家計収入と支出、加入している金融・保険商品、公的年金の加入期間などの情報、信用スコアなどが考えられる。

③「包括的なライフステージサポートサービス」を提供するための金融・保険商品以外の商品・サービスの情報

金融・保険会社が提供していない商品・サービスの情報もお客さまへの提案には必要となる。例えば「健康維持・回復力」では、健康維持・支援系の商品・サービスやストレスに対するカウンセリング等の支援サービスなどである。「就業維持・復帰力」では、キャリア支援系商品・サービス、リカレント教育・リスキル教育系の商品・サービスなどが挙げられる。この分野では公的機関がサービスを提供しているケースも多いため、こちらもカバーしておく必要がある。

④未来を予想するための外部データ

「パーソナライズされたインサイト」の提供では、お客さまによっては未来予測的なインサイトを求める場合もあるだろう。例えば、「AIに置き換えられ得る職種」などの記事が巷を賑わせたことも記憶に新しい。お客さまに「就業維持・復帰力」のインサイトを提供する以上、企業としては何らかのインサイトを保有しておくべきと考えられる。「健康維持・回復力」「就業維持・復帰力」「収入維持・回復力」がそれぞれ独立しているようで実際には密接に関連していることは明白であるならば、こういったインサイトは特に重要となるかもしれない。

■情報の種類による考慮事項

前述の②「お客さま個人の情報」を収集する際は、さまざまな考慮点が必要だ。まず情報の取り込み部分では大前提として信頼できるプラットフォームである必要があることは論を待たない。セキュリティーには絶対的な信頼がなければいけないし、入力・更新履歴がお客さま側で参照できる必要がある。端的に言えば信頼できないものにお客さまが個人の情報を入れることは絶対にないということだ。ブロックチェーン技術等を利用した堅牢な個人データ保護の仕組みの構築なども一案であろう。また、個人の情報の一部は将来的に外部サービスを通して提供されうることも考慮に入れておきたい。英国では、いわゆる「オープンファイナンス」の具体的施策として、「OPEN BANKING」で金融資産の情報を、「Pensions Dashboards Programme」では年金(公的・私的含む)の情報を提供する機関の条件や仕組みが策定されており、これらを利用したサービスが開始されている(「Pensions Dashboards Programme」に関しては、第一生命年金通信No.2020―43第13号「英国における年金ダッシュボードの検討状況」に詳述されている)。

次に情報を取り込んだ後の処理部分では、お客さま個々人の情報保管とは別にお客さま情報を匿名化し、インサイトを導き出すための基礎データの一部として利用するための考慮が必要となる。匿名化の処理も必要だが、そもそもお客さまが提供した個人の情報を基礎データとして利用して良いかどうかの承諾(全ての情報または個別の情報ごと)、また承諾の履歴等の提供も重要であろう。