保険業界の羅針盤―未来の働き方― 健康寿命の延伸に伴う意識の変化 (1)

保険業界はどのように対応することができるか?

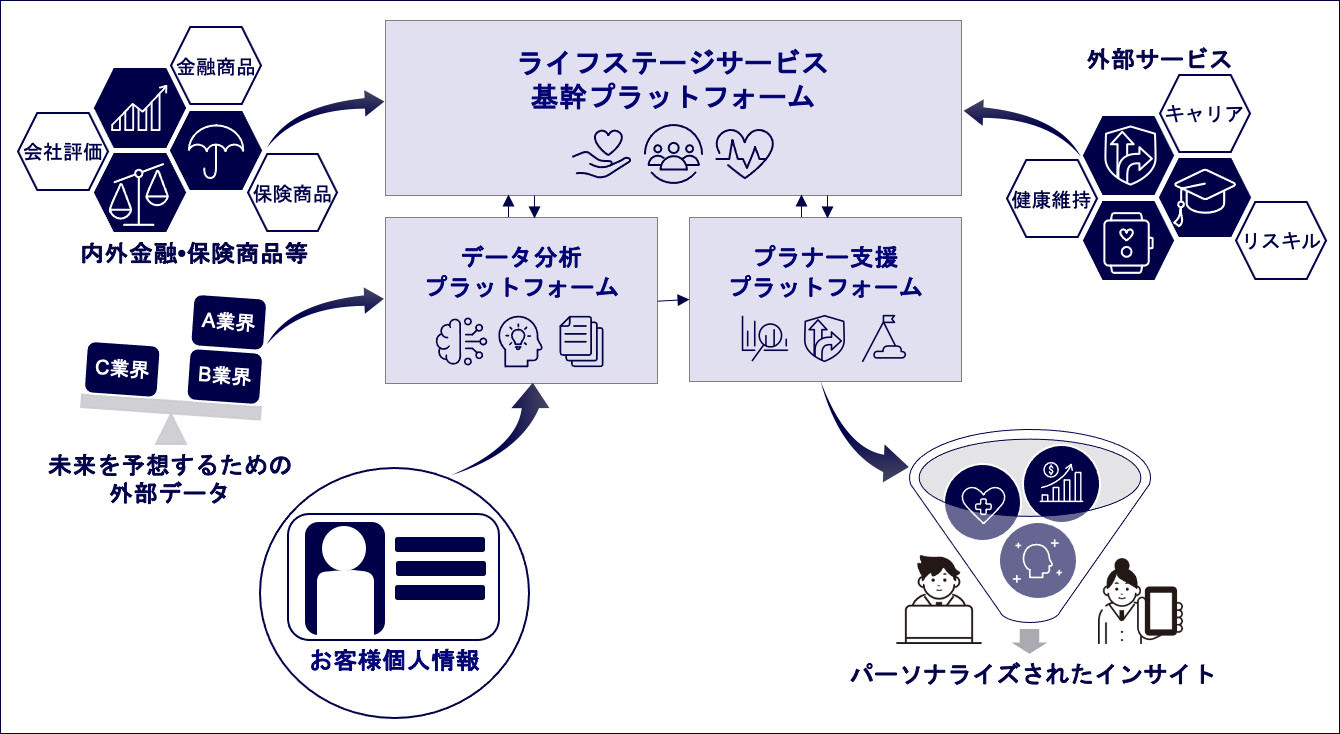

日本だけではなく、世界的な傾向であるが、平均寿命・健康寿命が延伸している。これだけ見ると喜ぶべきことのように思われるが、実際には不安や不満が蓄積され、経済にも悪影響が出ている。つまりはセカンドライフへの不安を解消する情報やサービスが提供されていないと捉えることができるが、ではこういった環境の中で保険会社が貢献できることはなんであろうか。今回は、「人生設計支援」エコシステムとも言うべき英国での取り組みについて紹介する第1回目となる。

■平均寿命/健康寿命の延伸と不安

さまざまなメディア等でも定期的に触れられているが、性別に関わらず平均寿命の伸びは継続しており、これに伴って健康寿命の伸びも追従している。厚生労働省の令和元年(2019年)のデータで見ると、それぞれ男性が81.41歳/72.68歳、女性が87.45歳/75.38歳と過去最高を記録し、これまでの30年間で約5歳延伸しており、これからの20年間で約2歳延伸すると予想されている。

この分野に焦点を当てた政府の施策は、乱暴に言ってしまうと経済面(年金、介護保険)と医療面(医療・介護体制)の充実に絞られており、つまりは健康寿命を終えた人々向け、ということができる。

一方でこれらは健康寿命内の人々に対しては、厚生労働省の「スマート・ライフ・プロジェクト」のように、健康寿命の延伸、平均寿命と健康寿命の差の縮小、つまり健康を維持・推進するという方向を目的としている場合が多い。これは如実に調査結果にも現れており、「生活保障に関する調査」では、80%以上もの人が老後生活への不安を感じており、そのほとんどが生活の原資に関わるものとなっている。

■環境と意識の変化―健康寿命の延伸とセカンドライフの多様化

「セカンドライフ」は、いわゆる「老後」と同義語なのだろうか。かつてはおそらくそう考える人が大多数を占めていたであろうが、今になってみるとどうであろうか。言い得て妙な別々の表現ではないだろうか。 前述したように、健康寿命が年々伸びている中、いわゆる「セカンドライフ」に対する人々の意識も大きく変化しつつある。

これまでのセカンドライフ(いわゆる老後)は、ご近所などとの狭い範囲の交友/できる範囲の趣味/制限された雇用機会などにより、どちらかといえば現役世代に比べて非活動的なってしまう傾向が強かった。盆栽を趣味としたり、ゲートボールをしたりと、交友関係は狭い範囲、例えば町内などに限られ、就業もする必要が無く、まさに老後という典型的な生活が多かったのではないだろうか。

テクノロジーの進歩はさまざまな環境や人々の意識を変えつつある。スマホでSNSを通して旧友と再会したり、新たな友人を作るなど、結果として現役時代と変わらない交友範囲/場合によっては新しい交友の拡大、現役時代と変わらない趣味の継続/場合によっては新しい趣味にチャレンジ、これらを支える資金の余裕と張り合いのために雇用を継続し/場合によっては新たな教育や雇用機会への意欲、など、「“セカンド”ライフ」というよりは、これまでの人生が継続したり、人生の幅が拡がったりと、多様化していることがわかる。