保険業界の羅針盤 - 未来の働き方 - オープン・インシュアランスの現在地と展望

金融・保険業界の次世代の潮流の一つである、いわゆるオープン・ファイナンスでくくられる金融業界向けのオープン・バンキング、保険業界向けのオープン・インシュアランスは世界的に大きな潮流となりつつある。今回はこの分野で何が起こっているのかを理解し、将来の展望を考察してみたい。

■オープン・ファイナンス/オープン・バンキングとは

そもそもは2000年代初頭のオープン・イノベーションに端を発し、そのコンセプトがさまざまな形で試行錯誤されながら、より具体化かつ実質的な利益を生む形で銀行業界向けに特化したものがオープン・バンキングといえる。つまり、より幅広く対象をとるオープン・ファイナンスありきでオープン・バンキングというコンセプトが生まれたのではなく、オープン・バンキンングのコンセプトが先に出てきて、後からオープン・ファイナンスへと拡張されて今に至る。

オープン・バンキングを今につながる一連の流れとしていち早く具体化したのはイギリスで、2016年に非内閣構成省庁(純独立行政機関)である競争・市場庁(CMA)が、フィンテックのスタートアップ企業のために大手銀行のデータへアクセスするルールを定めたのが始まりである。同時にOpen Banking Limitedが設立され、CMAとともにオープン・バンキングのためのアプリケーション・プログラミング・インターフェース(API)標準の策定や認定、導入を行い現在に至っている。特筆すべきは、オープン・バンキングのためのロードマップが定義され、その利用や準備を広く共有・促進していることである。その進捗もコロナ禍の影響があったとはいえ、ほぼロードマップ通りに進んでいる印象だ。

現在のオープン・ファイナンスは、実質的にAPIを使用して、第三者が金融・保険に関するサービスやアプリケーションを構築できるようにすることと同義と考えてよい。

イギリスでは官が主導してルール作りを行ってきたが、アメリカや日本では民が主導して推進している。

日本で利用できる具体的なサービスとしては、いわゆる金融データプラットフォームであり、マネーツリーやマネーフォワードなどがある。これらは複数の金融機関にアクセスして個々人が自身の金融資産の状況をワンストップで確認できるため便利ではあるが、APIが共通ではないため、顧客の手間が多く発展途上のサービスと言える。

■オープン・インシュアランスとは

オープン・インシュアランスはこの考え方を保険会社、保険商品に適用したものを指すが、そのコンセプトを振り返れば保険業界のみに特化したものではなく、金融・保険商品全般をターゲットとし、保険色の強いものといえるであろう。 この分野でもイギリスが先行しており、オープン・バンキンングとオープン・インシュアランスの中間に位置付けられるPensions Dashboards Programme(年金ダッシュボード)もイギリスの純独立行政機関であるMoney and Pensions Service(MaPS)によって主導されている(年金ダッシュボードに関しては、第一生命年金通信No.2020―43第13号「英国における年金ダッシュボードの検討状況」に詳述されている)。

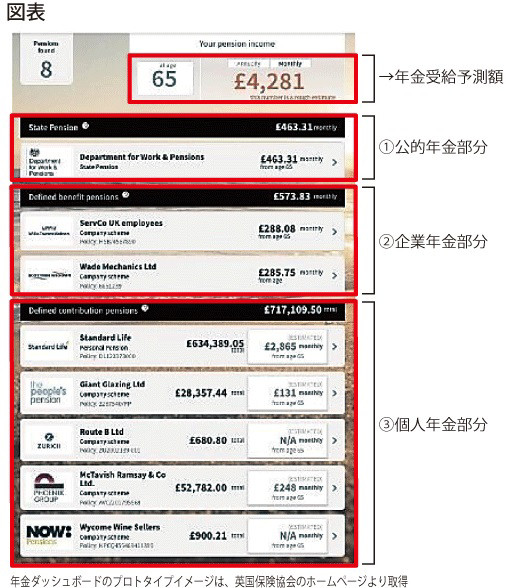

年金ダッシュボードは個々人の年金が一体いくらもらえるようになるのかを一覧するためのサービスだ。 図表はそのプロトタイプ画面と情報の種類を付記したものである。

日本とは年金の立て付けが異なるが、①は公的年金であり、日本で言えばいわゆる1階2階部分を指しており、②は企業年金、③は個人年金を表示している。一番上の「年金受給予測額」で月額あるいは年額を見ることができる。現在の日本では、「ねんきん定期便」で公的年金部分を見ることはできるが、個人加入のものも含めて一覧性を持ったものは存在しない。

②の企業年金部分に複数の項目があるが、これは確定給付企業年金(DB)の表示であり、転職ごとに増えていくイメージだ。一方で企業型確定拠出年金(DC)は、個人加入の年金商品とともに③の個人年金部分に表示されるようだ。これはポータビリティが確保されているためと考えられる。③の項目が多いのは、個人加入の年金金融・保険商品があるためで、個々人により②と③の項目数は異なってくる。